大きな会社ならともかく、

従業員が数名などの事業所では、

退職金を払うのは数年に一度。

受け取る人も、退職金を受け取るのは初めてで、

金額はそこまで高額ではない。

そういうケースを良く見るので、

その場合に限定して、わかりにくい退職金の処理を

わかりやすく説明します。

結論としては、作成する書類が2つあります。

退職時に、税務署に提出するものは、ありません!

退職金は、給料計算ではない

一般的に、退職金は勤めた年数に応じて払われます。

そのため、「給料の後払い」的なものと言われてます。

でも、税金の計算では、

「給与」所得と、「退職」所得は、

まったく別のもの。

だから、計算の方法も違います。

「退職金は、給与計算じゃない」

と理解すればOK。

だから、給与ソフトには、

退職金の計算機能は付いていないことも多いです。

ちなみに、退職金の支給は、義務ではないです。

退職金を支払う事業所は、

規則や契約に退職金があることや、

いくら払うのかを定めています。

退職金があるという約束がなかったなら、

退職金は出ないです。

退職金の定めはないけど、

あの人はがんばってくれたから払いたいね、

と社長が言い出すことは、よくあります。

退職金の定めがなくても、退職金は払ってOKです。

ただし、もらえないほかの従業員から不満が出ないよう注意。

このひとだけ特別に退職に伴う功労、慰労金として払う、

支給を機に退職金規程を作るなど、

会社の内部でどう位置づけて説明するか、気をつけましょう。

作る書類① 退職所得申告書

作る書類の1つ目です。

申告書?なんで?という感じですよね。

実物はこんな感じ。

国税庁のHPに用紙があります。

細かくて、見るからに難しそう。

わかりやすく説明しますね。

まず、この書類は、

立ち位置がわかると理解しやすいです。

この書類は、年末調整のときなどに従業員に書いてもらう

「扶養控除等(異動)申告書」とあり方が似てます。

年末調整のときの申告書は、原則として、

★提出する/しないは従業員の自由

★書くのは従業員

★書いてもらった申告書は税務署に提出しない

★書いてもらった申告書は事業所が保管する

です。

でも、年末調整の実務の現場では、

提出する/しないは従業員の自由、なんですが、

いちぶを除いてほとんどの職員が提出してますよね。

書くのは従業員、なんですが、

書き方がわからない従業員も多いので、

経理で書き方を指導してあげたりしますよね。

この退職金の申告書も同じです。

申告書を書くかどうかは退職者の自由です。

でも、書かない場合には、

退職金の約2割(!)の税金を税務署に仮払いすることになり、

退職者本人が自分で確定申告をしなければ、仮払いした税金は戻りません。

なので、普通はみんな書きます。

そもそも従業員は書く/書かないの選択の存在やその違いは

意味がわからないし、言われるがままという人が多いでしょう。

ですから、実務の現場では、

事業所が従業員に「書いてもらう」という感じではないでしょうか。

原則として、記入するのは従業員ということになってますが、

実際には、退職金の申告書をひとりでは書けないでしょう。

やはり実務の現場では、

経理が書き方を指導して「書いてもらう」という感じではないでしょうか。

そして、書いてもらった退職金の申告書は、

税務署に提出しません。

事業所が保管していればOKです。

書いてもらうこと、保管することを忘れたら、

税務調査でのリスクは大きいとなります。

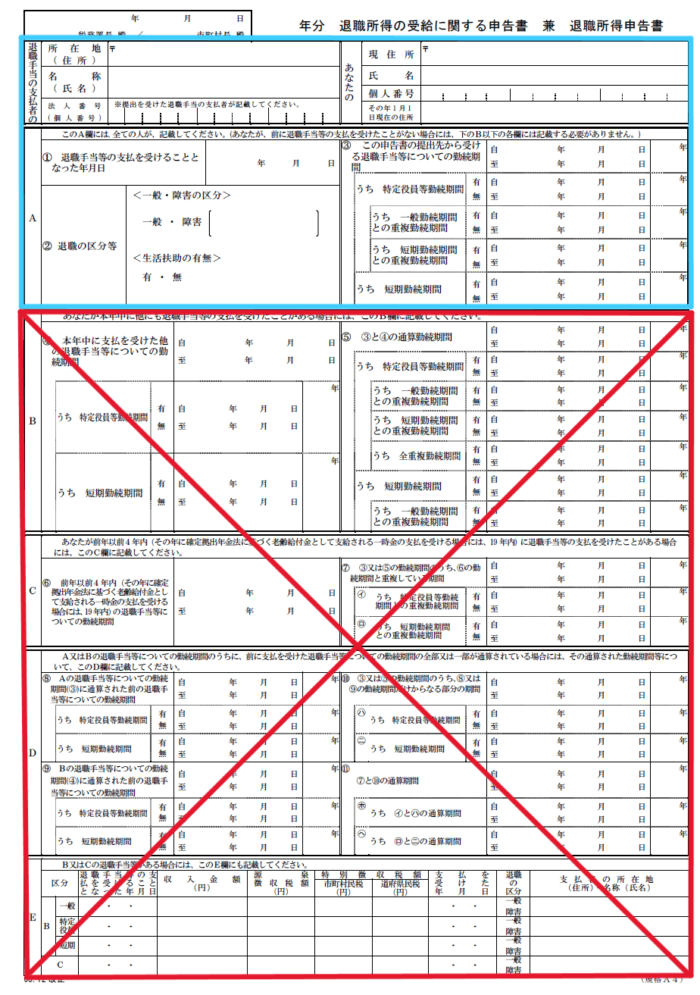

では、書き方を超ざっくり説明します。

退職金を受け取るひとが、

今回、生まれて初めて退職金を受け取るなら、

記入するのは青の部分だけ!

その場合の書き方です。

書類の大部分は無視してOK!

青い部分の記入のしかたです。

左上の部分に、

「退職金を払う事業所」の住所・名前を書きます。

右上の部分に、

「退職金を受け取る従業員」の住所・名前を書きます。

「同上」というのは、「上に書いてあるのと同じだよ」という意味です。

2文字で済みます。

左下の部分は、

①に、「退職金の支払日」を書きます。

②には、チェックを2か所入れます。

退職者が、障害が原因の退職だったり、

生活保護を受けていなければ、

「☑一般」「☑無」にチェックです。

右下の部分は、

③のいちばん上の欄に、

「退職者の就職日・退職日」を書きます。

その右側には、「就職日から退職日までの年数」を書きます。

年数は、月切り上げです。

図の例だと、24年と6ヶ月なので、切り上げて25年ですね。

もしも、退職者の勤めた年数が5年以下の場合は。

③のいちばん下の欄「うち、短期勤続期間」にも、

就職日・退職日と年数を書き写してくださいね。

以上です。

簡単ですね。

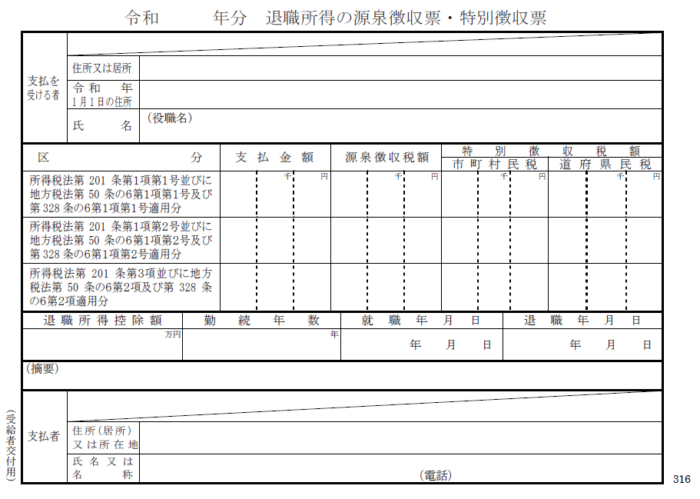

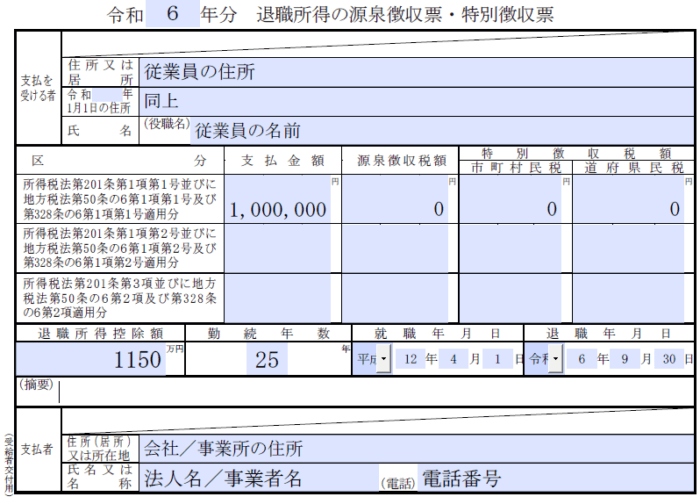

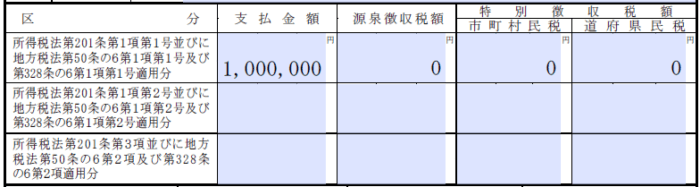

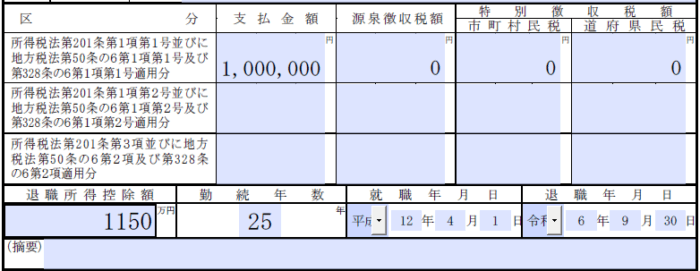

作る書類② 退職所得の源泉徴収票

支給する退職金ですが、ざっくり、

40万円×勤めた年数までは、基本的に0円です。

5年なら200万円、10年なら400万円。

それより多く払う場合は、税金の計算が必要です。

今回は、そんなに払わない場合、

税金の発生しない範囲の金額を払う場合の説明です。

作る書類はこれです。

これは、経理側で作る源泉徴収票です。

毎年渡しているお給料の源泉徴収票には、

お給料の金額が書かれています。

最初に説明したように、

退職金はお給料ではありません。

なので、源泉徴収票も、お給料とは別で作るんだ、

と理解すればOK。

用紙は国税庁のHPにあります。

では書き方です。

上の部分に、

「退職金を受け取る従業員」の住所・名前を書きます。

真ん中は飛ばして、

下の部分に、

「退職金を払う事業所」の住所・名前を書きます。

真ん中の部分です。

3つの段のうち、一番上の段に書きます。

左に退職金の金額を書きます。

残りの税金の部分はゼロ。

簡単ですね。

生まれて初めて退職金をもらって、

①の書類もちゃんと書いて、

退職金額も少額の場合です。

あとはその下の細いところ。

右側の部分に、

「就職日」「退職日」「勤続年数」は

書類①から書き写します。

左側の部分の「退職所得控除額」は、

勤続年数が20年以下なら、

「40万円×勤続年数」でOKです。

20年を超える場合は、

「800万円」+「70万円×20年を超えた部分の年数」です。

1年あたり40万円だったのが、20年を超えると70万円にアップします。

ですが、退職金が少額で控除額を大幅に下回るなら、

こんな計算あまり関係ないですよね。

気楽にやりましょう。

以上です。

これは源泉徴収票なので、従業員にわたします。

それだけです。

源泉徴収票も提出はありません。

退職金を受け取ったらどうするか

退職金を受け取った従業員側の話も書いておきます。

特にすることはありません。

今回の内容に沿った退職金の受け取りであれば、

それによって確定申告が必要になることもありません。

以上、役員の退職金にはまた別の論点があるので、

あくまで従業員の退職金の話です。

あとがき

さいきん「ゴミ出しリマインダー」というアプリのおかげで、

ゴミの出し逃しがなくなった。

すごいストレス減った!

うちの地区は、回収日が隔週とかじゃなくて、

第2・4土曜とかが多く、

たとえば第5土曜がある月に、

第4土曜に忘れると、次の回収日が3週間後で、

その3週間後に限ってまた二日酔いして、

出せなかったときのあの絶望感。笑。

第○曜日のリマインド機能は最近増えてきましたが、

リマインドだけだとやっぱり出しそびれるのよね。

その点これは、ヴィジェットが良い。

こんな感じで、

2日前からゴミの日が近づいてくるのがひと目でわかる。

だから絶対に忘れない。

忘れないから、普段はゴミ出しのことを忘れていられる(これ大事!)。

・・・これがどんだけQOL爆アゲか、

わかるひとにはわかってもらえるよねえ。