お給料の計算をするときに、

月額表と日額表のどちらを使えばいいのか、

わかりやすく整理します。

賞与(ボーナス)や退職金は別の話なので、

今回は含みません。

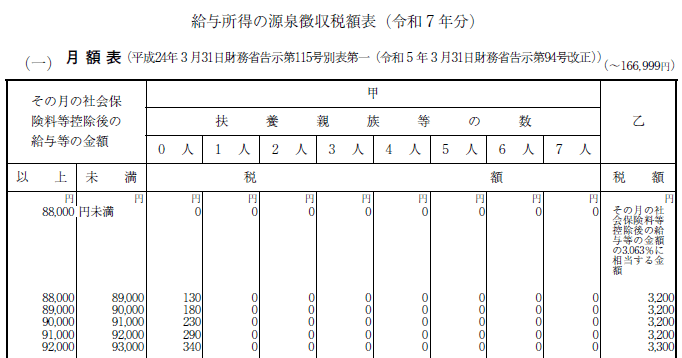

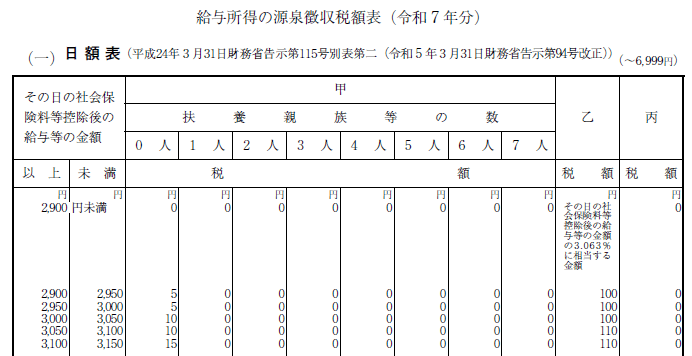

税額表は2種類

税額表は

①月額表

②日額表

の2種類があります。

…見るからにごちゃごちゃしてて

わかりにくいですね。

この表は内容に変更があってもなくても、毎年更新されます。

1月に払う給与から新しい表を使います。

例えば、12月分を翌月1月10日に払うなら、

新しい表を使いましょうね。

(令和7年分の表はここ↓にあります)

お給料の払いかたは3つ

最初に、お給料の払いかたをざっくり整理しておきます。

ほとんどの場合は以下の2パターンだと思います。

①毎月払う(例:毎月10日払い)

②単発スタッフ(例:いわゆる短期バイトの日当取っ払いのイメージ)

ところが、税額表はざっくり3パターンを前提としています。

3つ目は

③毎日・毎週払う

です。

それって②と同じでは?と思いますよね。

②は単発スタッフなので、ずっとは働かない前提です。

具体的には、

「イベントスタッフ」

「現場の日雇い労働者」

「夏休みやお盆など、忙しい時期だけの短期バイト」

などで、お給料がその日や、

イベント最終日などに払われるイメージです。

③は、ずっと働くことが前提ですが、

お給料は働いた日ごと、週ごとにもらえる場合です。

具体的には、

お給料を毎日(あるいは毎週)清算してもらえる場合です。

お金が早くもらえるということで、

お給料が毎週もらえるコールセンターなどの

求人も見受けられますね。

②は、ずっと働かない前提、

③は、ずっと働く前提、

この「ずっと」は、

具体的には「2か月超」です。

2か月以内なら②の短期と判断します。

2か月超なら「ずっと」と判断→③です。

実際の判断方法

では実際に当てはめてみましょう。

①毎月払うなら、月額表です。

②2か月以内しか働かない単発・短期スタッフは、日額表です。

そして、該当する場合は少ないと思いますが、

③2か月を超えて働く日払い・週払いの従業員は、日額表です。

あれ?どっちも日額表?

はい、そうです。

日額表だけ、さらに内訳があります。

日額表には丙欄(へいらん)がある

月額表と日額表には

「甲欄(こうらん)」と「乙欄(おつらん)」があります。

(甲欄と乙欄の使いかたは

給与計算の超基本なので、

最小限の説明のみにしますね。

・・・マルフ(扶養控除等異動申告書)という書類を

出した従業員は甲欄、

出さない従業員は乙欄です。)

日額表は変わっていて、

右側に「丙欄(へいらん)」というのがあります。

「丙欄」と「甲欄・乙欄」

どちらを使うのかが、

さっきの②と③の給与の払いかたで決まっています。

②2か月以内しか働かない単発・短期スタッフは、

日額表の「丙欄」を使います。

③2か月を超えて働く日払い・週払いの従業員は、

日額表の「甲欄・乙欄」です。

時給か、日給かは関係ない

誤解しやすいのはここです。

日額表と月額表は、

「お給料の払いかた」で決まります。

日給か、時給かは関係ありません。

日給で計算していても、月払いなら月額表です。

時給で計算していても、日払い・週払いなら日額表です。

2か月以内の短期・単発スタッフなら、基本的に日額表です(月給の場合を除く)。

「丙欄」は私たちのためにある

これで説明は終わりですが、

最後にひとつだけ。

日額表にだけ「丙欄」があるのを、

ややこしく感じませんでしたか?

丙欄がなければ、もっとラクですよね。

でも、実は丙欄の税額は低く設定されています。

例えば、日当1万円の場合の源泉所得税は2025年現在、

甲欄・・・280円(扶養なし)

乙欄・・・1800円

丙欄・・・27円

です。

丙欄が安いですよね。

日当が9,299円までなら、

丙欄の税額は0円です。

金額の理由は法律には書かれていませんが、

「乙欄が高いのは副収入だから」

「丙欄が安いのは雇用が不安定で

低所得の可能性が高いから」

というイメージです。

もし丙欄がなければ、

日雇い労働者に対しても高い源泉所得税がかかったり、

無駄な書類や申告の手間が生じる可能性が高くなります。

すこしめんどうに思える丙欄ですが、

私たち労働者にとってやさしい制度になっているので、

お給料を計算するひとは、

ぜひちゃんと判断してあげましょう。

あとがき

ジャングリアがオープンした沖縄では、

台風7号が横切ってすぐに、

下からやってきた台風8号が

沖縄本島の周りをずっとうろうろしてました。

そろそろ青空が恋しいです。