同世代で、住んでいたマンションを貸し付けて別の家に引っ越したり、

親からアパートを引き継ぐ人が増えてきました。

不動産からの収入が発生した場合に、確定申告で迷うことがあります。

迷わないための基本をまとめます。

わたしたちの収入が10種類に分けられている理由

普段はあまり意識しないで暮らしてますが、わたしたちが得る収入は、

種類によって分けられており、法律では所得と呼んでます。

この所得は、10種類に区分されてます。

めんどくさいから1種類でいいじゃんと思ってしまいますが、

実は分けることで、なるべく平等にしようという目的があります。

たとえば、アパートなどの資産の運用による収入は、本人が病気になっても途切れにくいものです。

サラリーマンの収入は勤労することと引き換えなので、病気になったら途切れやすい。

収入の特性に合わせて、適正な税金を払ってもらおうという考えに基づいて、

所得を分け、それぞれ計算の方法や税率などを定めているわけです。

もし、給与の税金と、住宅を売ったときの税金の計算方法が同じだったら、

とても不平等なことになるということです。

部屋やアパートを貸したら ✕事業所得 ○不動産所得

いちばんメジャーな所得は「給与所得」で、雇われているひとのお給料です。

次に、お店やフリーランスなど自営業のひとの「事業所得」があります。

自営でやっているが、副業などで事業性が乏しい場合は「雑所得」になります。

部屋やアパートを貸すいわゆる大家さんも自営なので、事業所得か雑所得と思いきや、

不動産の貸付けの収入は、原則として「不動産所得」というものになります。

不動産所得の中にさらに2つの区分がある

ここまでは良いのですが、ここからちょっとわかりにくくなります。

自営であれば、「事業所得」OR「雑所得」に似た区分が、不動産所得の中にあります。

「事業的規模」OR「業務的規模」と呼ばれています。

ようするに、

規模が大きい=事業的

規模が小さい=業務的

ということです。

この規模の大きさによって、取扱いがだいぶん変わってきます。

事業的規模と業務的規模の判断方法

事業的規模には条件が定められています。

①アパートなど、部屋を貸す場合には「10室以上」

②家を貸す場合には、「5軒以上」

③駐車場を貸す場合には、「50台以上」

上記に達していれば「事業的規模」、

達していなければ、基本的には「業務的規模」です。

ちなみに、家も駐車場も貸しているという場合には、換算します。

部屋数の10室を基準として、

家は1軒=2部屋に換算

駐車場は1台=0.2部屋に換算

たとえば、アパート6部屋、駐車場10台、家1軒ならば、

6部屋+2部屋(10台✕0.2)+2部屋(1軒✕2)=10部屋で事業的規模です。

なお、駐車場はアパート併設でも構いませんが、部屋の契約に含めていると

部屋に含まれてしまう可能性があります。

別計算したいなら部屋と駐車場の契約は分けましょう。

また、アパートを夫婦で共有している場合でも、アパート全体の部屋数で判断ができます。

事業的規模と業務的規模の違い

違いというより、業務的規模には制限があると考えたほうが、わかりやすいです。

規模が小さいので、これは認めないよ、というのがあります。

【業務的規模の制限】

■青色申告特別控除は10万円まで

■青色事業専従者給与は認めない

■白色事業専従者控除も認めない

■アパートを取壊した場合など、損失額のうち赤字分は認めない

■未収家賃の貸倒れ計上は認めない

などなど。

いちばん大きいのは、青色申告であっても、65万控除できない点です。

(ただし、不動産所得とは別に事業所得があれば、65万控除できます)

専従者給与が認められないのは、業務の発生が見込めないという意味で仕方ない面はあります。

アパートを建て替えなどで取り壊した場合には、大きな損失が発生する可能性があり、

その結果赤字になっても損益通算や繰越が認められないのは辛いですね。

もちろん、災害などによる損失は別途計上ができます。

家賃が回収できなかった場合の売掛金の貸倒れも認められないので、

発生したら切り捨てるか、申告のやり直し(更生の請求)をする他ありません。

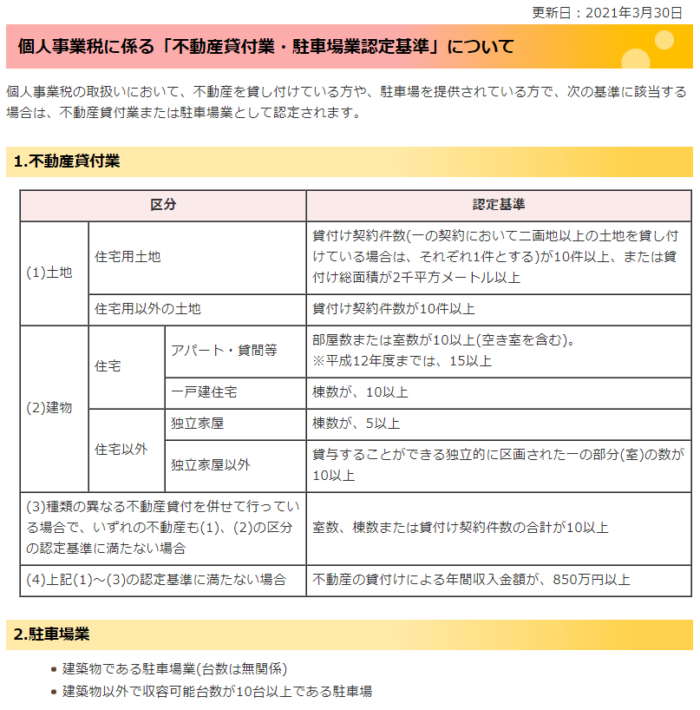

忘れちゃいけない個人事業税の認定基準

事業的規模の方が有利という話をしてきましたが、これはあくまで国の税金である所得税の話。

県の税金になると、話が逆になります。

定められた事業を営む個人に対してかかる「個人事業税」という税金があります。

不動産貸付業、駐車場業も含まれており、税率は5%です。

この個人事業税は、「規模が大きい」と課されてしまうので、不利となります。

県の定める規模は、「認定基準」と呼ばれています。

沖縄県の認定基準は以下の通りです。

アパートで10室、家も10軒となっています。

駐車場は平面であれば10台となっていますね。

確認したところ、原則としてアパート敷地内の併設駐車場であれば、

契約に関わらず加算はしないで判断しているそうです。

このあたりの運用や取扱いは個別判断になると思いますので、

住んでいる自治体に確認して、しまった!とならないようにしましょうね。

最後に、今回紹介した事業的規模について、

あくまで原則的な取扱いとなります。

月額100万円の大邸宅を3軒貸していても、業務的規模なのかと言われると、

それは個別の判断になってくるかと思います。