いま話題になっている、

副業の節税ができなくなるあたらしい通達案について、

ざっくり説明します。

今年から、売上300万円以下の副業は事業所得はNG、雑所得にするよという通達

国税庁があたらしい通達(案)を作りました。

大切なところだけ簡単に言うと、

「2022年分の確定申告から」

「売上が300万円以下の副業は」

「雑所得にします」

という内容です。

分けて説明します。

「2022年分の確定申告から」

2022年の確定申告、つまり、

来年の3月15日の確定申告からいきなり適用されます。

「売上が300万円以下の副業は」

サラリーマンが本業以外で

やっている副業がメインになると思います。

小規模な副業が狙い撃ちにされるということです。

「雑所得にします」

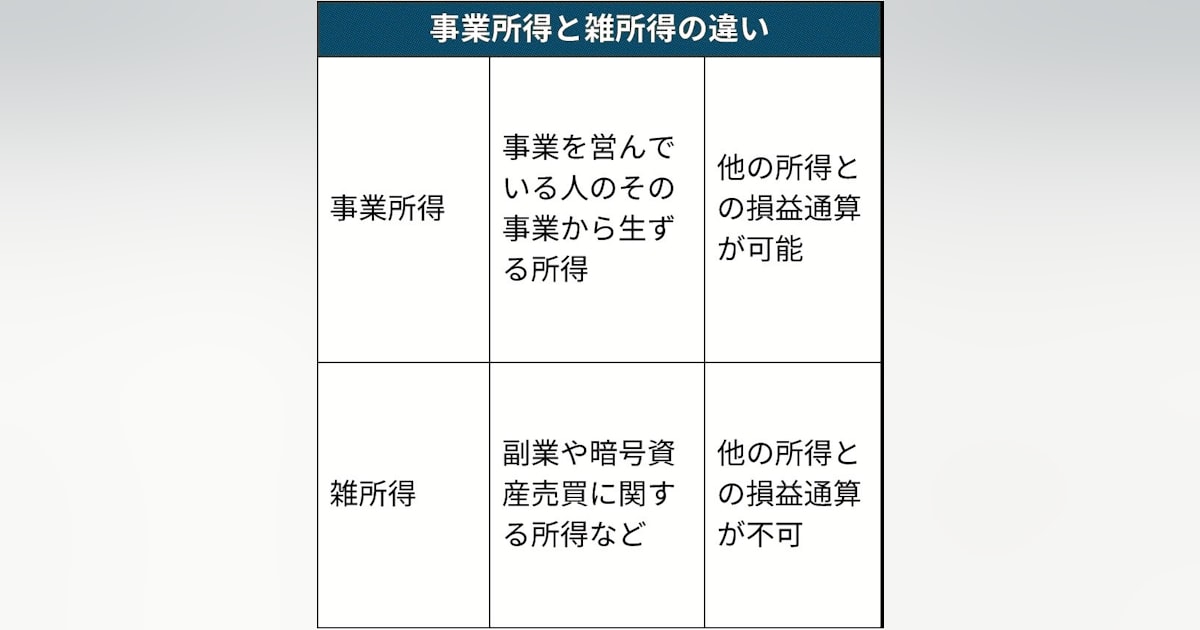

これは「事業所得はみとめない!」ということです。

ちょっとややこしい話ですが、

〇〇所得という種類によって、

税金の計算方法や、節税の制度などが違います。

基本的に、副業が

「事業」所得だと税金が安くなりやすく、

「雑所」得だと税金が高くなりやすい、

という感じです。

いちおう、「反証のない限り」とも書かれていますが、

ちいさな副業をしているサラリーマンが、

「これは事業性があります」と主張できるか?

主張しても認めてくれるか?疑問です。

通達案の利点、欠点

今回の通達案の利点は、

判断基準が明快なところです。

事業所得/雑所得の判断は、

これまで主観的で、あいまいでした。

雑所得っぽい場合でも、

事業所得で申告している事例も多いです。

ずっと売れ続けている

「税金を払わないで生活する」テーマの本がありますが、

誤解を招くような内容が多いので、

そういった本の提唱するやり方を

ある程度防ぐことができるのも利点です。

欠点は、基準が売上であるところです。

売上は、業種によっては合法的に大きくしやすいものもあり、

抜け道が多そうで、税務署と納税者のいたちごっこになりそうです。

300万円という金額も、

金額自体に根拠があるわけではなく、

雑所得の領収書の保存義務や経理の方法などが、

300万円を境に変わるというのが理由だと考えられます。

売上が300万円を超えたら事業所得で良いんだ!という、

通達の目的とは真逆の誤解がまん延する可能性もあります。

個人的には、ずっと赤字の場合は別として、

少しでも利益が出ているならば、

売上を基準に画一的に事業性を否定するのは、

おかしいと感じます。

改正するならば、過度な節税を招く

副業の事業所得の損益通算などについて、

国会などで法令を改正すべきです。

通達というのは、ただの税務署の解釈であり、

通達で金額の基準を設けるのは

乱暴だと思います。

事業所得に対する給付金などの不正受給の防止につながる

という話も聞きますが、

別の話ですし、一律に雑所得となった場合には、

目的に沿った受給も阻害する可能性もあります。

今月末までパブリックコメント募集中

今は通達(案)ですが、

このままぬるっと正式な通達になる可能性は高いです。

わたしはこのままでは嫌なので、反対意見を送りました。

いやだなあ、というひとは、

パブコメで反対意見を投稿しましょう。

ページの下の「意見入力」ボタンから意見を遅れます。

氏名などの入力は任意ですので、安心して遅れます。

気楽に反対ですと送りましょう。

来年の確定申告のときに文句を言っても、

副業を始めてから文句を言っても、

もう聞いてもくれません。

言うなら今ですよ~。

8/29追記

日経新聞にパブリックコメントに関する記事が載りました。

「過去の通達改正では集まった意見は多くても100件程度…

今回は26日までに4000件以上の意見が寄せられ…

大半が改正反対の趣旨の内容」

ということでした。

パブコメの内容を踏まえて、10月頃に改定がされます。

国税庁がどう対応するのかを注視しましょう。