インボイスセミナーの依頼が多く、

今年だけで各地で20回以上話しています。

先日、セミナー終わりの質問で感動したことがありました。

「インボイスって二重課税じゃないんですか?」という質問

「インボイスって二重課税じゃないんですか?」

この質問の意味を、

国税庁のパンフレットを例に解説します。

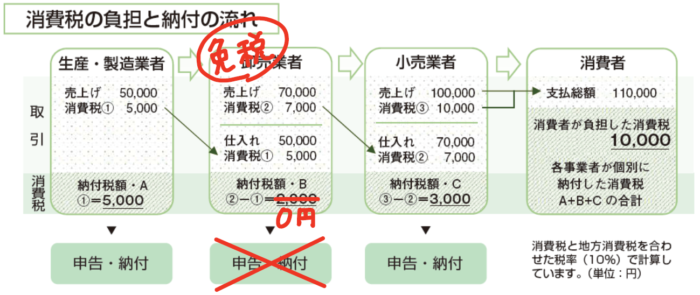

消費税は、

「消費者が負担して」

「事業者が納付する」

税金です。

国税庁のパンフレットにもそう書いてあります。

例えば、消費者が税抜10万円の物を買って、

消費税10%を1万円払った場合には、こうなります。

いちばん右側、消費者が払った1万円の税金を小売業者が預かります。

この1万円を、

①小売業者が3000円

②卸売業者が2000円

③製造業者が5000円

納めるイメージです。

なぜかというと、

消費税の基本的な計算方法は、

「売るときに預かった消費税」と

「仕入れるときに預けた消費税」の差額を納める

仕組みだからです。

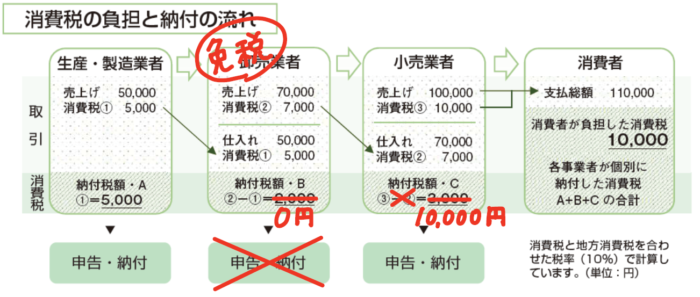

インボイスの導入前(現在)

年間の売上が1000万円以下なら、

消費税を納めなくても良い=免税事業者になれる

という特例があります。

卸売業者が免税事業者だった場合、

こうなります。

この場合の納税額は、

①小売業者が3000円

②卸売業者が 0円(免税事業者)

③製造業者が5000円

合計8000円になります。

卸売業者がふところに入れた2000円は

益税(えきぜい)と呼ばれています。

国から見ると、消費者が消費税を1万円払っているのに、

益税分が回収できていないことになります。

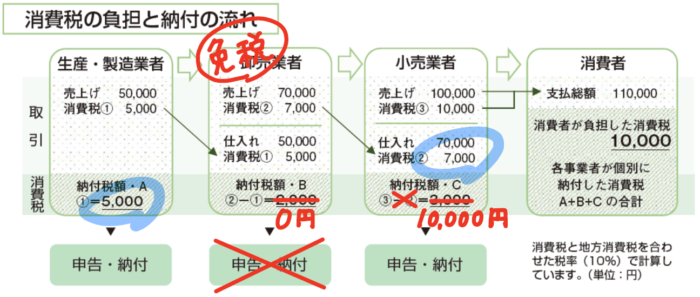

インボイスの導入後(2023年10月以降)

2023年10月にインボイスが導入された場合、

このように変わります。

納税額は、

①小売業者が10000円

②卸売業者が 0円(免税事業者)

③製造業者が5000円

合計15000円になります。

※経過措置は時限的な特例なので考慮していません

消費者が払った消費税は1万円なのに、

納税額は15000円?

5000円増えています。

これが「インボイスは二重課税じゃないですか?」

という質問の意味です。

感動した理由

ここから先の話はすべて私見です。

この質問は、消費税のしくみを良く理解しているからこそ出てくる質問です。

このことは、パンフなどには書いていません。

わたしもこんなややこしいことは説明しません。

セミナーの参加者は、事業主や社長が多いです。

これまで消費税の制度に関心がなかったとしても、

経営者が消費税のことを真剣に考えたら、

すぐにこの発想にたどり着くことに、敬意を持ちました。

この質問は、10月くらいからされるようになり、

最近では毎回してくるひとがいる、という印象です。

どうしてこうなる?

どうして消費者が負担した金額以上の納税額が

発生してしまうのでしょうか。

一般的には次のような理由が考えられます。

「制度自体が、全員が課税事業者になることを想定しているから」

消費税の制度=計算方法は、

全員が課税事業者だと、消費税の「転嫁」がうまくいき、

金額的にも辻褄が合うようになっています。

免税事業者がいるとそこで転嫁が止まってしまい、

益税が発生してしまいます。

それはインボイスでも変わりません。

これまで、免税の「納税者側」が益税を享受していたが、

インボイス後は「国側」が益税を享受する、

という見方もできます。

国がそれを狙っているというわけではなく、

国としては全員が課税事業者になれば、余分な納税はない。

嫌ならインボイスに登録すれば良い、

と考えているのかもしれません。

「消費者の定義がないから」

消費税は消費者が負担する、ということになっていました。

ですが、消費税法には「消費者」や「負担」という言葉や定義はありません。

消費税法上は、あくまで納税義務者は「事業者」で、

課税の対象は「資産の譲渡等」要するに売買であり、

単に、事業者の売買に対して課税がされています。

でも、消費税分として取引価格に10%を上乗せしているので、

理論上は、消費者が「消費税に相当する額」を負担していることになります。

うまくできている制度だといえます。

ですから、消費者が1万円しか負担していないのに、

納税額が15000円というのは、

制度の本来の目的からすると取りすぎですが、

法律のしくみは上のようにできているから仕方ないとなります。

実際に二重課税なのか?

税務署は、この質問に対して、

「二重課税ではない」と説明しているようです。

わたしも二重課税ではないと思います。

消費者が消費税を15000円払うわけではなく、

あくまで10%分の1万円しか払っていないからです。

二重課税ではないから、問題がないという意味ではありません。

納税額が多すぎることは、最終的には消費者への負担を増加させるという意味で

問題となりうる制度だと思います。

こういう意味です。

余分に納める5000円は誰が負担するのでしょうか?

これは、最終的には、価格の移転により、

消費者が負担していると言えます。

この5000円は、図で見ると

製造業者が納める5000円のように見えます。

消費者が払った1万円の消費税は小売業者が全額納めているからです。

でも、実態を考えるとちょっと違います。

実際には、

インボイス前に3社合わせて8000円だった納税額が、

インボイス後には3社で15000円になるので、

納税額は7000円増えることになります。

この7000円は、

小売業者がインボイス制度により、

仕入税額控除ができなくなる「仕入れにかかる消費税7000円」です。

※経過措置は考慮していません

ですから、余分な5000円ではなく、

インボイスで増加する納税額7000円は誰が負担するのか、

と考えるほうが、実態に近いと考えます。

これには答えはありませんが、

実際には価格移転により、

消費者が負担することになるのではないでしょうか。

免税事業者である卸売業者が益税として享受しているのは、

あくまで2000円です。

小売業者が7000円仕入税額控除ができないからといって、

7000円値下げはできません。

仕入れで消費税を5000円払っているからです。

仮に、益税分を値下げするとしても(それも難しいと思いますが)、

2000円です。

でも、小売業者の納税額は7000円増加するわけです。

結局、小売業者は、自分の利益を削るか、

売価に移転つまり値上げするしかないわけです。

※免税事業者との取引を止める、という選択肢は無いと考えた場合です

増加する納税額が、益税分の2000円ならば、

免税事業者の益税が無くなるだけです。

でも、実際には納税額は7000円増加してしまいます。

インボイスの制度上の歪みの負担を、

消費者が負うことになるのでしょうか。

このように考えてみると、

インボイスという制度下では、

免税事業者や、免税事業者と取引する課税事業者は

大変だと改めて感じます。

制度上、本来の意図とはべつの増税のような負担が発生し、

消費者への負担が増加する可能性もあります。

インボイスが2023年10月から予定通り始まるのか、

反対の気運が高まって延期や制度変更へと流れが変わるのか、

この質問は、そのためのひとつの大きな論点になるのではないでしょうか。