確定申告の相談をしていて、簡易帳簿で貸借対照表を作成し、

青色申告の55万円(+電子申告で65万円)控除を受けているひとを

たまに見かけます。

原則はNGなのですが、そのあたりを解説します。

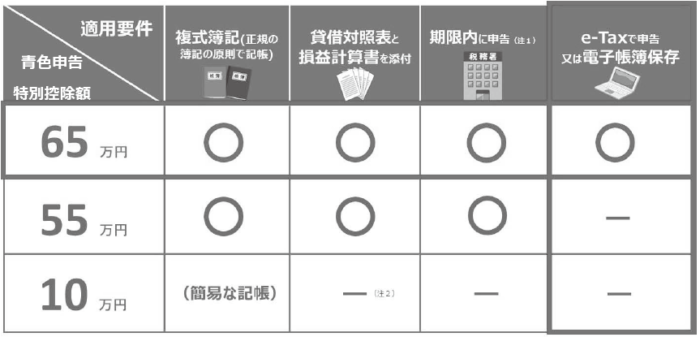

青色申告55万円の要件

青色申告55万円の要件は、国税庁の資料には以下のように書かれています。

①複式簿記で帳簿を作り、

②貸借対照表(たいしゃくたいしょうひょう)があり、

③期限内に申告をすること、

となっています。

この①が簡易な帳簿(単式簿記)だと10万円ですよ、と書かれています。

複式簿記・簡易な帳簿・単式簿記とは?

複式簿記とは、要するに「会計ソフト」を使っているということです。

「freee」とか「やよいの青色申告」とか、そういったものです。

難しく言うと、仕訳で記帳をしているものです。

簡易な帳簿とは、要するにお小遣い帳や家計簿と同じ方法ということです。

簡単なExcelや手書きで帳簿をつくる方法です。

簡易帳簿にも種類がありますが、例えば現金出納帳などがイメージしやすいです。

単式簿記とは、このように仕訳を使わずに、足し算引き算で

記録をしていくようなものを言います。

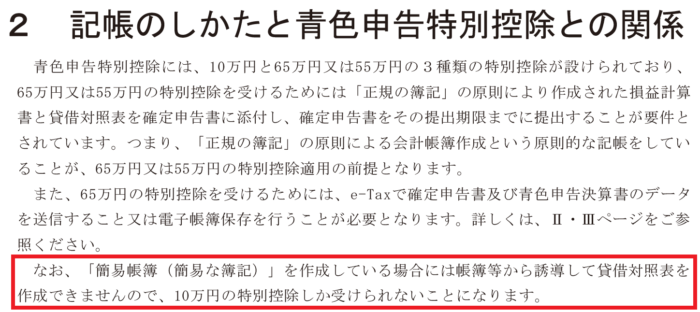

複式簿記できちんと帳簿をつくると、貸借対照表もつくれます。

でも、簡易帳簿では貸借対照表は作れません。

単式簿記で貸借対照表のようなものを作るのはNG

ところが、簡易帳簿なのに、貸借対照表を付けている確定申告を見かけます。

おそらく、預金や借入金などの残高を入れて、

差額を事業主貸借に寄せているのではないかと推測しますが、

それだと数字に取引の裏付けがないので、

できるのは貸借対照表のような見た目をした「非」貸借対照表です。

それでは55万円控除は受けられないと国税庁も書いています。

これまで見過ごされてきた理由と、今年の改正

これから書くことはわたしの推測になります。

これまで、見過ごされてきた理由は、

単にそこまで税務署のチェックの手が回らなかっただけ、

ではないでしょうか。

②の貸借対照表が付いていることと、

③の期限内に申告しているかはすぐわかりますが、

①の帳簿の状況は、税務調査に行くなどしないとチェックができません。

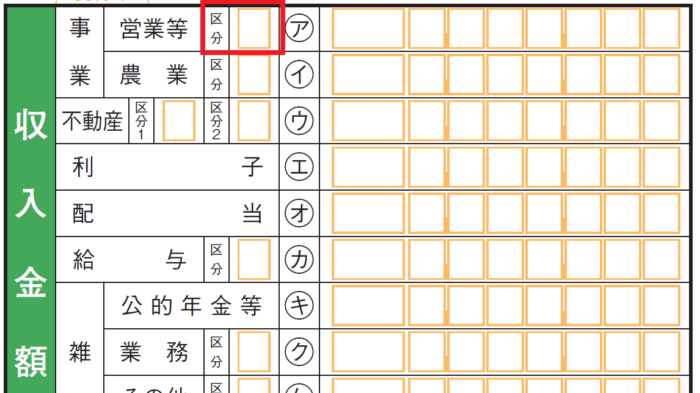

ところが、今年の改正でそうではなくなりました。

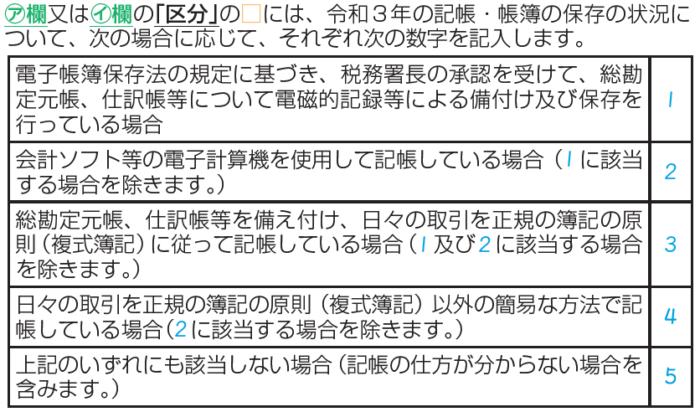

今年から、申告書に「区分欄」が追加されています。

この区分欄、帳簿の状況を書くことになっています。

帳簿の状況というのは、要するに

複式簿記か、簡易な帳簿なのか、ということです。

今年からは、55万円控除なのに、簡易な帳簿だったら、

すぐにわかってしまうわけです。

これはわたしの推測であり、

この改正がこの目的で行われたのか、実際のところはわかりません。

ですが、税務署にすぐわかる申告書になっていることは確かです。

なんにせよ、会計ソフトを使って正しい貸借対照表を作ることが、

事業の状態を知ることにつながりますので、

正しい方向を目指すことが、事業者にとっても益となりますね。