おじいさん、おばあさんから、孫に教育資金を無税であげる制度が

2年延長になったので、全体像をざっくりと解説します。

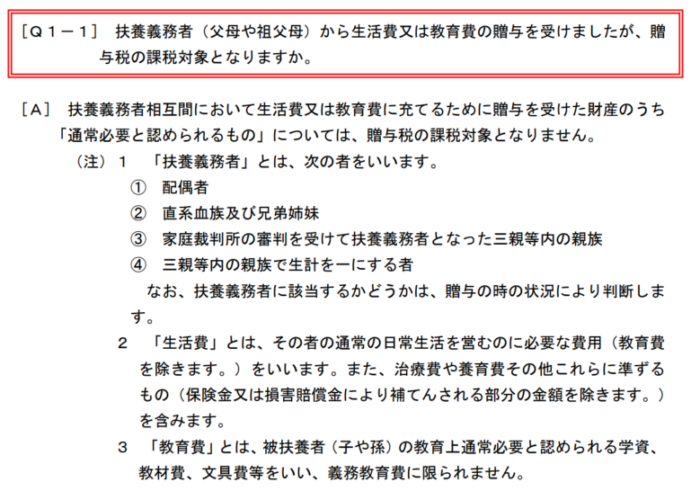

そもそも、教育資金をあげても税金はかかりません。

みなさんが学生の頃、

両親や祖父母から仕送りや学費を受け取ったときに、

税金はかからなかったですよね。

そもそも、祖父母からの教育資金の贈与には、税金はかかりません。

国税庁のQ&Aにもそう書いてあります。

だから、孫の大学の入学金200万円をおじいちゃんが払ったとか、

塾代をおばあちゃんが払っても、それは親の仕送りと一緒で、非課税です。

これがいちばん覚えていてほしいことです。

では、教育資金贈与の非課税とはなんなのかを見てみましょう。

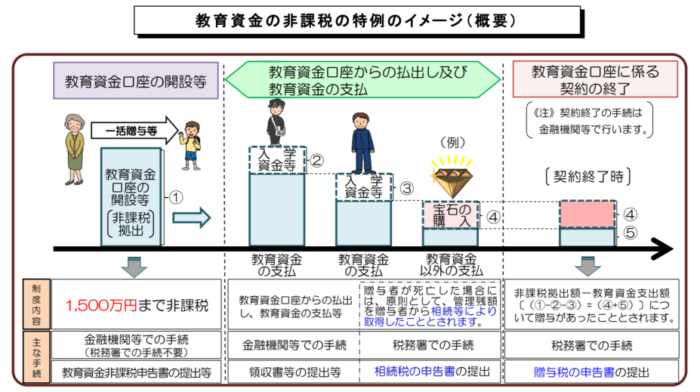

教育資金の一括贈与の非課税とはなにか

孫が大学に入学したときに入学金をあげることはできます。

でも、産まれたばかりの孫に

「この子が東大に入ったときの学費を200万あげよう」としたら、

それには贈与税がかかってしまいます。

実際には高卒で就職して、その200万円で車を買うかもしれないからです。

教育資金の一括贈与の非課税とは、

このような、まだ発生していない教育資金を、

前もって非課税で贈与できる制度です。

さっきの、産まれた孫に学費を200万円あげたい場合も

(東大の学費に使いなさいという指定できませんが)、

非課税で贈与をすることができます。

贈与できる金額は?

祖父が孫に贈与し、親が管理する前提で書きます。

(親が子どもに贈与することもできます)

孫ひとりあたり1500万円が上限です。

孫がふたりいれば、それぞれの孫に1500万円ずつ、合わせて3000万円が上限です。

もちろん300万円とか500万円でもOKです。

ただし、ひとりの孫に、父方の祖父から1500万円、

母方の祖父から1500万円というのはダメです。

孫ひとりの上限はあくまで1500万円です。

また、とりあえず500万円贈与して、

あとからまた500万円贈与するなど、追加することもできます。

手続き方法は?

流れとしては、

① 孫の名義で、専用の銀行口座を作る

② 祖父が教育資金を振込む

③ 親が教育資金を使うたびに銀行に領収書を提出してお金を引き出す

となります。

使うたびに銀行に報告が必要なので、親の運用はかなり面倒な印象です。

もらったお金はどんなことに使えるの?

保育園の保育料や学費、習い事、通学の定期代などに使えます。

自動車学校の学費や、留学代、その渡航費も認められています。

仕送りは学費ではないので、使えません。

詳細が文科省のHPに具体的に定められているので、

あとでしまった!とならないよう、使える費用は事前に確認しておきましょう。

非常にややこしいのは、

学校に支払う学費は1500万円まで非課税で使えますが、

塾や習い事の費用は500万円までしか非課税で使えないことです。

たとえば、学校で使う業者に支払う教材代や、学童の費用は、

1500万円ではなく500万円の方に算入されます。

わかりにくいし使いにくい、国のセンスのなさを感じますが、

しかたないので、贈与の金額を決めるときに注意しましょう。

教育資金以外に使ったらどうなる?

専用の口座からの引き出しは、基本的に立て替え払いなので、

教育資金以外には使いにくいようになっています。

ですが、もし間違えて教育資金には認められていないものに

お金を使ったら、その部分について贈与税がかかります。

教育資金を使いきれなかった場合にはどうなる?

孫が30歳までに使いきれなかった場合には、残額に対して贈与税がかかります。

また、祖父母が亡くなった場合には、相続税がかかる場合がありますが、

ざっくり目安としては、

① 22歳までに使い切る

② 最終学歴となる学校の在学中に使い切る

どちらかならば、基本的には税金はかかりません。

もし税金がかかった場合には、2割増しで課税されます。

一般的には、大学の卒業までに使い切る金額を目安するのが良いと思われます。

留意する点

教育資金の一括贈与は、中途解約ができない=贈与を取り消すことができません。

孫に1000万円贈与したが、後日もうひとり下の孫が産まれた、

でももう資産に余裕がないので下の孫には贈与ができない。

孫に贈与したあと、息子夫婦が住宅を建てることになったので、

住宅資金の贈与にしておけばよかったと後悔。

そういうことも十分考えられます。

この制度は、現時点で2023年3月31日まで継続する予定です。

贈与は計画を立てて行いましょう。

今朝のウォーキング中、蝉の初鳴きを聞きました。

梅雨明けはまだですが、夏が来たという感じがしますね。