昨日から今日まで管理会計セミナーの講師に呼んでもらっています。

緊急事態宣言下で、参加者も少ないだろうなあ…と思って行ったら、

ありがたいことに定員に近い人数のご参加でした。

こまめに休憩、空気の入れ替えを行いつつ、

基礎からみっちり、自社への適応までしました。

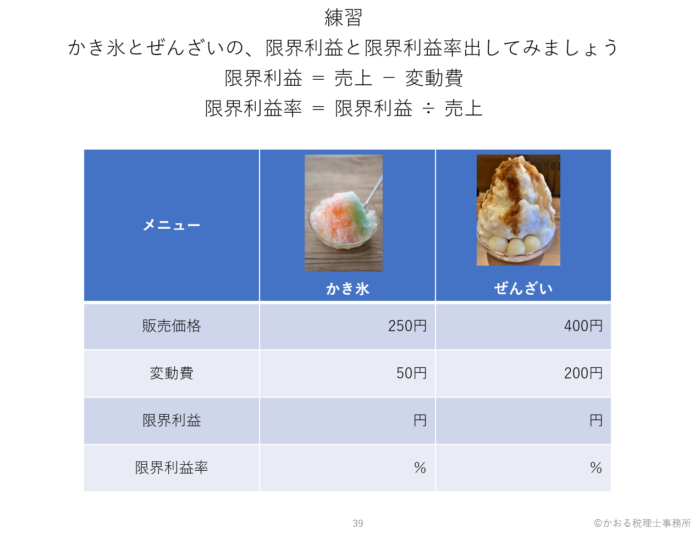

セミナーのなかから、限界利益と限界利益率の説明を一部抜粋。

限界利益と限界利益率とはどんなものか、

かき氷とぜんざいで見てみましょう。

250円で売っているかき氷の変動費(≒氷やシロップなどの原価)は50円、

400円で売っているぜんざいの変動費(氷、白玉、小豆や金時豆)は200円です。

限界利益は(販売価格-変動費)なので、

かき氷は 250円- 50円=200円

ぜんざいは400円-250円=200円

どちらも同じ200円です。

これは、かき氷とぜんざいが稼ぎ出すちから=収益力をあらわしています。

どちらも1個売れたら200円儲かるということですね。

限界利益率は(限界利益÷販売価格)なので、

かき氷は 200円÷250円=80%

ぜんざいは200円÷400円=50%

となります。

限界利益率は収益性=利益を上げる効率をあらわしているので、

かき氷の方がぜんざいよりも効率よく利益を出せることがわかります。

例えば、おいしいぜんざいも売りつつ、

かき氷のメニュー(いちご、メロン、ブルーハワイ…)を増やすことは、

利益を上げやすくする有効な戦略と言えます。

この限界利益と限界利益率は、会社、部門、プロジェクト、商品など、

いろいろな単位で算出することができるので、

単位ごとの収益力を比べて、弱点や強みを発見し、

経営判断に活かすことができますよ~。

という感じで基礎的な概念をひとつずつ説明していきました。

昨日は夏至でしたね。

1年でいちばん昼の長い日、

日本の西に位置する沖縄本島の日没は午後7:24でした。

日没時間にむすことベランダで明るい空を見ながら、

海に行きたいねーと話していました。

緊急事態宣言で、海での集会(座って飲食するとか)はダメなので。

明後日には梅雨も明けそうなので、

晴れたら散歩に行こうと思います。