住民税の非課税世帯かどうかが知りたいとたまに聞かれます。

計算方法が複雑なので、考え方をまとめておきます。

結論としては、「役場に聞いた方が早いです」なんですが、

なぜそうなのかも含めてわかりやすく説明しますね。

住んでいる市町村によって計算方法が違う

住民税は1月1日に住んでいる市町村に払います。

今は2022年1月5日なので、4日前に住んでいた市町村です。

そして、市町村ごとに計算方法が違います。

だから、一律で方法を書くことができません。

ここでは「1月1日に那覇市に住んでいたひと」を例に考えてみます。

ちなみに、引っ越したら14日以内に転入するという法律があるので、

住んでいる場所と住民票の場所が違うというのは、

基本的には認められていません。

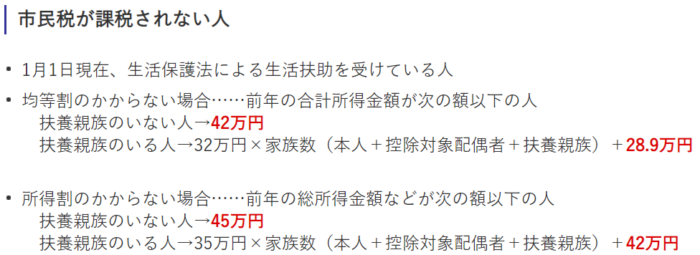

市民税が課税されない人

那覇市のHPに、住民税が課税されないひとが載っています。

最初に、生活保護を受けている人は非課税とあります。

その下に、ごちゃごちゃと計算式があります。

ざっくり要約しますね。

住民税には、

①「均等割」というひとり5000円取られる税金

②「所得割」という「儲け」の10%取られる税金

の2種類があります。

①が非課税=0円になる場合と、②が非課税=0円になる基準が書いてあります。

通常は、①の均等割の方が条件が厳しいので、

①の5000円取られる税金がタダになれば、

そのひとは完全に非課税、みたいなイメージです。

「均等割」が課税されないひと(那覇市の場合)

那覇市を例に、均等割が課税されない条件をみてみましょう。

「扶養親族」要するに養っている配偶者や子どもがいるかで条件が変わります。

扶養親族がいない場合は、「前年の合計所得が42万円以下」です。

「前年」というのは、去年の1月1日から12月31日までのことです。

住民税は、他の税金と違い、去年の儲けに対する税金を

翌年に徴収するという特徴があります。

「2022年が非課税か知りたい」場合は、

「2021年の儲けはいくらか」で判断されるわけです。

次に、「合計所得が42万円以下」とあります。

合計所得というのは「その年の儲け」みたいなものです。

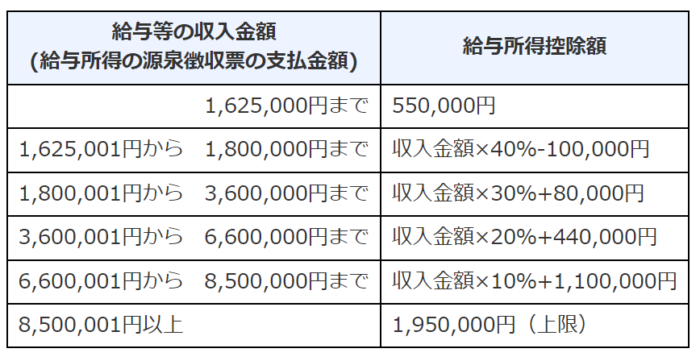

会社員やアルバイトのひとは、年収から

「給与所得控除」というサラリーマンの経費みたいなものを

ひいたのが合計所得になります。

今回は非課税の計算なので、単純に

42万円(合計所得)に55万円(給与所得控除の下限額)を足して

去年の年収が97万円以下なら非課税と言えます。

自営業やフリーランスのひとなら、

単純に「今年の事業の利益」が42万円以下というイメージです。

計算方法は所得税とほぼ同じなので、確定申告をすればわかります。

(過年度の繰越損失などを合算するまえの金額です)

扶養家族がいる場合は、計算式で計算します。

「配偶者とこども2名」を扶養しているなら、

32万円✕4名+289,000円で、合計所得が1,569,000円以下の人です。

合計所得が1,569,000円以下になる年収は、およそ2,355,000円です。

2022年現在の計算方法は以下の通りなんですが、

これを読み解く気力がわかないというひとは、

「給与所得 シュミレーション」で検索すると、自動計算サイトも出きます。

公的なサイトはないので、自己責任でご使用くださいね。

(逆算なので、計算が難しいという場合には、

「年末調整等のための給与所得控除後の給与等の金額の表」

というのもあります。見るとクラクラしますが…)

https://www.nta.go.jp/publication/pamph/gensen/nencho2021/pdf/76-84.pdf

「非課税世帯」は、家族全員が「住民税が課税されない人」

那覇市を例に、「住民税が課税されないひと」をみました。

「非課税世帯」とは、世帯のメンバー全員が非課税ということです。

「夫・妻・子2名」という世帯なら、

夫も妻も子どもも非課税という意味ですので、

それぞれ「均等割の課税されない人」なのか、

当てはめてみて、全員が非課税なら「非課税世帯」になります。

ややこしいのは、「扶養の付け替え」をすると

非課税世帯になる場合です。

15歳以下の子どもの扶養は、年末調整や確定申告では所得税が安くならないので、

深く考えずに父親等の扶養に入れているひとや、

社会保険の扶養と同じにしているひとが多いです。

そういう場合に、

「子どもの扶養をパートをしている母親に変更すると非課税世帯になる」

場合などがあり得るわけです。

その場合には、住民税の確定申告をして、扶養を付け替えます。

こういうシュミレーションを自分でするのは難しいです。

ほかにも、障害者、寡婦、ひとり親なども計算が異なります。

自分でやって悩むより、役場に「非課税世帯になりますか?」と

聞きに行くほうが確実で早いというのは、そういう意味です。