大家さんが、貸しているアパートなどにかけている地震保険料。

これは経費ですが、地震保険料控除と間違えやすいです。

わかりやすく説明します。

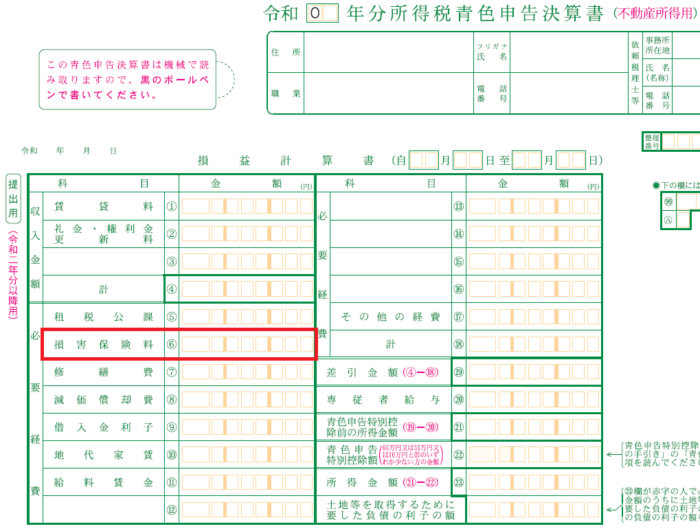

アパートの保険料は損害保険料に計上

アパートや店舗など、貸している不動産にかけている

火災保険料や地震保険料などは、通常の経費です。

決算書に印刷されている「損害保険料」に計上しましょう。

「地震保険料控除証明書」が

保険会社から送られて来るので、

間違えて地震保険料「控除」にしてしまいがちです。

気をつけましょう。

自宅の地震保険料は地震保険料控除

自宅にかけている地震保険料は、

不動産業とは関係ないので、経費になりません。

確定申告をする時には、生命保険と同じで、

保険会社からハガキなどで送られてくる

地震保険料控除証明書があれば、

対象になる地震保険については、控除ができます。

この地震保険料控除の対象は、

自分や家族などが住んでいる住居に限定されています。

だから貸しているアパートは対象になりません(所法77)。

地震保険料を間違えて控除にすると損する

「経費」も「控除」も、

どちらも利益から保険料をひくので、

結果は同じのように感じますが、

そうとも限りません。

間違えて控除にすると、損する場合があります。

国民健康保険に入っているひとの

健康保険料は前年の所得にかかります。

この所得は、「控除」する前の所得です。

地震保険料を「経費」にすれば、その分健康保険料も安くなりますが、

「控除」にした場合には、健康保険料は安くなりません。

また、アパートの地震保険料を経費にした場合、

基本的にその年分の保険料は全額経費になります。

地震保険料控除は、上限が5万円なので、

5万円を超えた部分は切り捨てられます。

保険の種類によっては、支払った金額より

控除できる金額が少し減ることがあります。

大家さんが貸しているアパートに住んでいる場合

建物全体に保険をかけていて、

貸している部分もあるし、住んでいる部分もある場合には、

貸している部分の保険料は経費、

住んでいる部分の保険料は控除になります。

保険料が区分されていなければ、

面積比で按分するイメージです(所基通77-5)。