自分で事業をしているひとは、

国民健康保険税が高いと感じますよね。

なぜこんなに高く感じるのか、

計算方法から考えてみました。

国民健康保険とは

国民健康保険は、医療保険です。

医療保険とは、普段保険料を払うことで、

医療費が発生したときに保険金が下りる保険です。

年齢によって、保険金が医療費の7割~9割おりるので、

本人の負担は3割~1割で済みます。

日本は皆保険制度を採用しており、

必ず公的な医療保険に加入しなければなりません。

法律で義務付けられており、罰金もあります。

わたしは病院に行かないから入らない、

というのはダメなんですね。

ちなみに、国民健康保険「税」と国民健康保険「料」は

名前が違うだけで、内容は一緒と考えてもらってOKです。

都道府県によって違います。

所得税と国民健康保険税を比べてみる

所得税は、個人の所得にかかる税金です。

5%から始まって、儲けるほど税率が上がっていきます。

国に払う所得税が5%、自治体に払う住民税が約10%なので、

所得が200万円位までなら、合わせて約15%です。

国民健康保険税も、所得にかかる保険料です。

計算方法・保険料率は自治体によって異なりますが、約13%です。

そこに平均割が約35,000円、

均等割が約29,000円(年齢による)✕家族の人数分加算されます。

合わせて約15%と言っても大きくは外れないと思います。

すると、住民税を含めた所得税と、国民健康保険税の税率は、

所得が高くないひとにとっては、同じくらいになります。

(実際は、所得の金額によって所得税の税率は上がるし、

国民健康保険税には所得が低いひと向けの減免制度があるので、

あくまでざっくりとしたイメージの話です)

それだけでも国民健康保険税が高いのがわかりますが、

実際には、もっと高く感じます。

たとえば、生命保険料控除、小規模企業共済や

住宅ローン控除をうまく使って、

所得税を「0円」にしているひとはけっこういます。

そういうひとは、国民健康保険税も0円になるでしょうか。

なりません。

税率が同じなのに、なぜならないのか、

それは、「所得」の場所が違うからです。

所得税と国民健康保険税の計算方法の違い

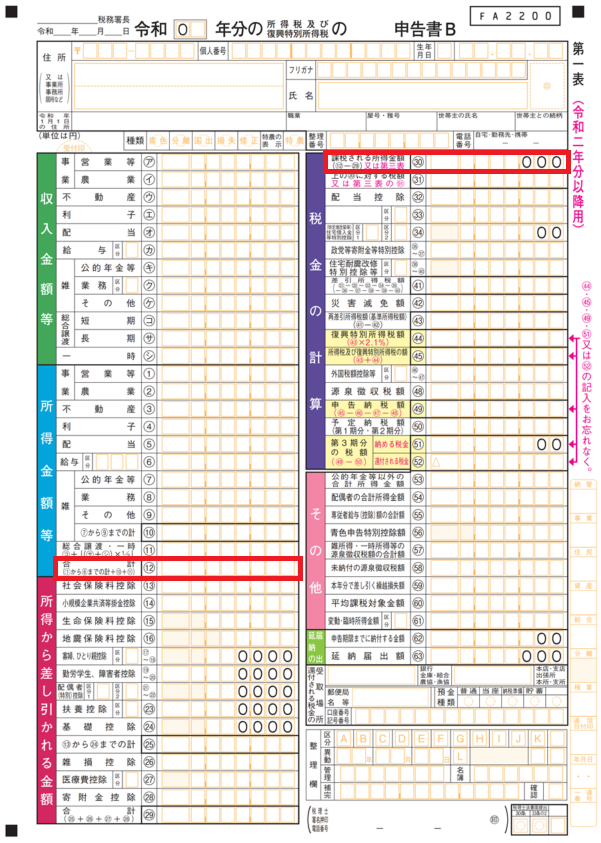

確定申告書で比べるとわかりやすいです。

所得税や住民税は、右上の赤い枠に税率をかけるイメージです。

国民健康保険税は、左中央の赤い枠をもとに計算するイメージです。

大きな違いは、左下の「所得控除」がされているかいないかです。

所得税は、事業で利益が出たとしても、

利益から、生命保険料や小規模企業共済、

医療費控除などを引いて、それに税金をかけます。

出た税金から、さらに住宅ローン控除をひけます。

だから、利益が出ても、所得税は結局0円になったりします。

ところが、社会保険料は左中央の事業の利益に、

家族の利益もあれば合算し、基礎控除(43万円)だけひいて、

いきなり税率をかけます。

なので、事業で利益が出ていたら、保険料はバーンとあがります。

つまり所得税と違い、保険料の「節税」が

できない仕組みになっています。

国民健康保険税を安くするには王道から

国民健康保険税を安くする方法はないのでしょうか。

方法はなくはないのですが、大掛かりだったり、

条件が狭いものが多いです。

たとえば。

■減免・免除制度を使う。

これは、該当すればもちろんやるべきですが、

該当しなければ、どうしようもありません。

コロナ減免などもあるので、情報を取りに行く必要があります。

■世帯を分離する。

たまたま分離したら安くなる状況で、

済んでいる市区町村がOKならできなくはないですが、

これためだけに分離するかは躊躇するところです。

■家族の社会保険の扶養に入る。

入れるならもう入っている気がします。

■国民健康保険組合に入る。

たまたま自分の業種などで入れる組合があって、

金額が安くなるなら良い選択です。

組合がなければ入れません。

■法人を設立して社会保険に入る。

法人設立はハードルは高めで、

社保には会社負担分もあります。

他の状況も踏まえて、きちんと勉強が必要です

■社保のある会社に雇ってもらう。

雇用されていれば、社保に入れて、

自営業は副業扱いになります。

自営業でいくら稼いでも、社保の保険料は変わりません。

変な制度ですが、そうなっています。

都合よく雇ってくれるところが

見つかればの話です。

誰でもできる、現実味のある方法は

費用を増やして、利益を下げることです。

でも、無駄遣いしてキャッシュがなくなったら、本末転倒です。

ですから、キャッシュが流出しない、基本的な方法が大切です。

具体的には以下の方法です。

① 青色申告特別控除を65万円全額控除する

② 青色事業専従者給与を活用する

③ 経営セーフティー共済を活用する

上記の3つは、事業の費用として、

国民健康保険税も安くなるものです。

キャッシュの流出は、①はもちろんありませんし、

②は世帯収入は変わらず、③はあとで戻ってきます。

どれも節税の王道ですから、所得税も安くなります。

節税を考える際には、国民健康保険税も同率ですから、

対策を同時に立てることをおすすめします。