ホームページを持っているひとはもともと多かったのですが、

コロナや補助金もあり、ECサイトの開設が増えてきました。

ホームページやECサイトの製作費や維持費はどのように処理すればよいでしょうか。

ホームページの製作費は広告宣伝費

一般的な結論としては、

プログラムが組み込まれていければ、広告宣伝費などの費用に計上し、

プログラムなどの製作費が含まれていれば、その部分はソフトウェアという資産に計上する、

となります。

広告宣伝費なのか消耗品費なのか等、費用の勘定科目は、

よほど変な科目にしなけば実質的な違いはありません。

ですが、ソフトウェア(=資産)ならば、基本的に5年で減価償却をしなければなりません。

資産にする/しないの判断が必要なのです。

たとえば、私のホームページは、WordPressを使って自分で作っています。

とくにプログラムなどは組み込んでいませんので、

ホームページの講習会費や、サーバー代などの維持費は、

研修費や通信費などの自分がわかりやすい費用に振り分けてます。

プログラムが組み込まれている場合や高額な場合には内訳を確認

販売管理や顧客管理などの機能が付いている場合には、確認が必要です。

ホームページの製作費の中に、もしプログラムの製作費が含まれていれば、

その部分はソフトウェアに該当します。

しかし、機能が付いていたら必ずソフトウェアになるとは限りません。

たとえば、販売管理のサービスを提供するプロバイダーに、

使用料を毎月払って機能を使っているなら、それはただの使用料です。

他にも、リース契約をしていればリース資産に該当するものがあるかもしれません。

SEO対策機能を一括で長期前払いしているかもしれません。

基本的には広告宣伝費かソフトウェアですが、

ホームページにかかる費用は様々で、判断が難しいわけです。

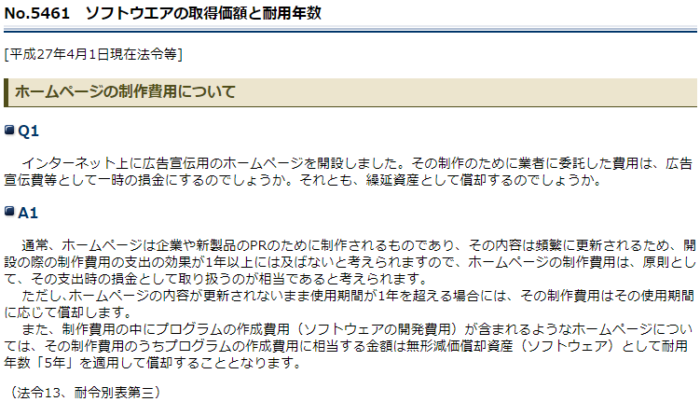

消えた国税庁のQ&A

ホームページにかかる費用については、以前、国税庁のQ&Aに記載がありました。

このQ&Aは、今は削除されており、国税庁のHPでは見ることはできません。

なぜ消されたのか、理由はわかりません。

ホームページの委託費などは、大きな企業ではものすごい金額になります。

ITも日月進歩しており、費用の内訳も様々であると考えられます。

そのため、この回答に沿って一括損金算入されるのは実態に合わない、

と考えた可能性はあります(私見です)。

個別の契約をみないと、正確な判断は難しいでしょう。

金額が少額ならばそこまで影響は大きくないかもしれませんが、

製作費が高額だったり、補助金が絡んでいる場合などは、

税務署から否認された場合の影響も大きくなります。

判断に迷う場合には、税理士などに相談することをおすすめします。