「インボイスが始まる10月からは、

免税事業者には消費税分は払わなくていいんだよね?」

と聞かれることがあります。

これはよくある誤解になります。

その理由を、なるべくわかりやすく書いてみます。

「免税事業者に消費税分は払わなくていい」という質問の意味

例えば、

消費税の課税事業者(本則)である親事業者さんと、

消費税の免税事業者の下請けさんがいたとします。

ふたりは、仕事の単価を11万円(消費税1万円込み)

で契約をしていました。

下請けさんは、免税事業者なので、

もらった消費税1万円は納めていません。

2023年10月にインボイスが始まると、

11万円を払った親事業者さんは、

消費税の計算上、

下請けさんに払った消費税分を引くことができなくなり、

納税金額が高くなります。

親事業者さんはこう考えます。

「消費税分として1万円払っているのに、

下請けさんは消費税を納めてない。

下請さんからインボイスがもらえないから

わたしの納税額は高くなる。

だったら消費税分の1万円は下請けさんには払わない!

インボイスを出さないなら10%値下げする!」

これが

「免税事業者には消費税分は払わないで良いよね?」

という質問の意図です。

※「消費税分を払わない」は正確には「10%値下げ」ではありませんが、

わかりやすさを優先してそのように表現します

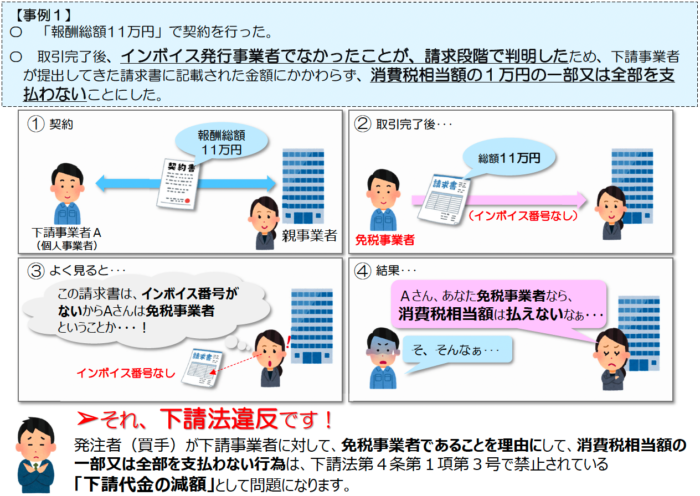

契約した金額を一方的に下げることはできない

パターン別に考えてみます。

まずは、先に契約金額を定めていた場合です。

これはシンプルでわかりやすいです。

下の図は、公正取引委員会が作成した説明です。

①11万円で契約して、

②仕事もちゃんとしたのに、

③インボイスがもらえなかったから、

④消費税分の1万円は払わない!

というのはNGです。

「インボイスがもらえない」からといって、

契約金額の消費税分を払わない理由にはならないということです。

免税事業者と値下げ交渉はできる

では、契約の前なら、

インボイスがもらえないことを理由に値下げはできるのか?

できます。

公正取引委員会のQ&Aには、

インボイスを機にする値下げについて、

以下のように書かれています。

インボイスが理由であっても、

「双方納得の上で取引価格を設定すれば」

値下げをしても、問題はない。

じゃあ10%値下げしてもいいじゃん!となりそうですが、

続きがあります。

…なんだか難しいですね。

ざっくりとわかりやすく説明します。

問題となり得る交渉

公正取引委員会の事例の一部を見てみます。

最初はこのようなケース。

①免税事業者の下請けさんと、これまで税込単価10万円で取引していた

②親事業者さんが下請けさんに、インボイスの登録をお願いした

③下請けさんがインボイスを登録した

④下請けさんが単価交渉を申し込んだが、親事業者が応じなかった

下請けさんは、これまで免税事業者でした。

親事業者さんが、下請けさんにインボイス登録をお願いしました。

下請けさんはこれに応じてインボイスを登録しました。

下請けさんは、これまで免税事業者だったので、

消費税を納税していませんでした。

インボイスに登録すれば、消費税の納税義務が発生=コストが増加します。

親事業者さんのお願いでコストが増えたので、

とうぜん、そのぶん単価を値上げしたい。

ところが、親事業者が価格交渉に応じなかったという流れです。

これでは「相応納得の上で」価格を設定しているとは言えませんね。

実際に値上げするかどうかはともかく、

下請けさんの状況もふまえて、

まずは単価の交渉に応じる必要があると言えます。

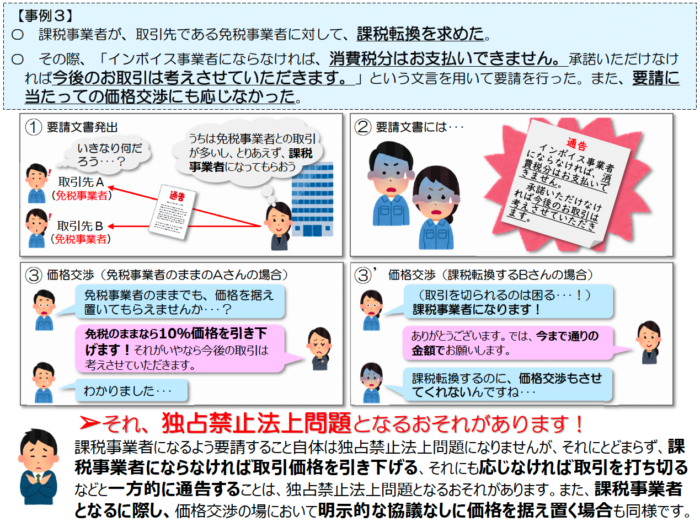

次はこのようなケース。

①免税事業者の下請けさんに課税事業者になるように要請文書を出した

②「インボイスを出さないなら消費税分は払えない」と記載

③価格交渉にて「インボイスを出さないなら10%値下げする、いやなら取引はしない」

③’価格交渉にて「インボイスを出しても金額は今まで通りでよろしく」

インボイスの要請自体は問題はないけれど、

インボイスを出さないなら10%値下げ、

インボイスを出しても価格据え置き、

という条件を一方的に押し付けることは、

「双方納得の上で」とは言えないということですね。

ただし、これらの事例は、

「インボイス無しで10%値下げ」

「インボイス有りで価格据え置き」はだめです、

という意味ではありません。

10%値下げでも、

価格据え置きでも、

ちゃんと交渉をして、双方納得して決めた価格ならば、

問題はないという意味です。

ええ!そうなの?という感じですね。

残念ながら、下請法や独占禁止法では、

インボイスの個別具体的なNG価格を定めているわけではないそうです。

「インボイスを出さないなら10%値下げします」はおかしい?

次に、消費税の制度面から価格について考えてみます。

さっきの公正取引委員会のQ&Aに、

「免税事業者が負担していた消費税額も払えないような価格を設定した場合」

と書かれています。

この文章だけでは意味がわかりにくいですが、

こういうことだと思います。

免税事業者の下請けさんが11万円で仕事を受けます。

受けた仕事を完了するためにかかる費用が77,000円で、

利益が残りの33,000円だったとします。

下請けさんが、「インボイスを出さないから10%値下げ」されるとこうなります。

売上は値下げさせられて10万円、

費用は変わらず77,000円

利益は値下げ分の1万円減って、23,000円になります。

この下請けさんがインボイスを出した場合(本則、税込処理の場合/税抜処理の場合)

はこうなります。

売上は(税込11万円、税抜10万円)

費用は(税込8万円、税抜7万円)

利益は納税する消費税分の3,000円減って、3万円になります。

課税事業者になった場合の利益は3万円、

10%値下げされた場合の利益が23,000円なので、

10%値下げされると、利益が課税事業者のときより7,000円少なくなりますね。

この7,000円は、免税事業者が払った費用77,000円に含まれる消費税7,000円分です。

「免税事業者が負担していた消費税額」とは、

順当に考えるとこの7,000円なので、

免税事業者が負担していた消費税額を払えるような価格は、

10万円ではなく、10万7,000円ということになります。

ですから、10万円に値下げする(インボイスを出さないなら10%値下げします)というのは、

インボイスの負担をすべて免税事業者である下請け側に押し付け、

負担していた消費税額も払えない価格設定ということになります。

ここで、ふたつの疑問が浮かびます。

免税事業者は、消費税の計算をしていないのに、

負担していた消費税額を算出することができるのか?

また仮に、価格交渉において下請けが、

「負担していた消費税額は7,000円だから、取引価格は10万7,000円にしてほしい」

と交渉した場合、親事業者はそれを受け入れるのか?

個人的には、どちらも難しいように感じます。

消費税額の算出は、免税事業者の経理担当者には難しいし、

負担していた消費税額を根拠とした価格交渉は、

あまり一般的とは考えにくいからです。

もうひとつ、経過措置の観点から価格を見てみます。

2023年10月からの3年間は、

免税事業者からの仕入れでも、

80%仕入税額控除を認めるという

経過措置が設けられています。

※2026年からの3年間も経過措置がありますが、

それは先のことなので、ここでは説明を省きます

経過措置の期間に、

親事業者が免税事業者に11万円支払った場合には、

税抜価格は10万2,000円、消費税は8,000円とみなされるイメージです。

結果、親事業者(本則)の増加する納税額は、

1万円ではなく、2000円です。

11万円払って2000円負担増なので、

経過措置のあいだの負担額は、取引価格の約1.8%だけです。

負担額が1.8%なのに、10%値下げをする。

インボイスの便乗値下げのように感じます。

2029年10月からは10%値下げしても、負担額と釣り合います。

でもそれは6年後の話です。

「インボイスを出さないなら10%値下げします」というのは、

6年前倒しで値下げしますという意味になるのではないでしょうか。

インボイスでやるべきことは値下げではなく値上げ

ここまで、

「インボイスを出さないなら10%値下げします」というのは変では?

という観点から書いてきました。

しかし、親事業者から見ると、

免税事業者に11万円払うなら、

6年後には結局1万円消費税の負担が増えることになります。

10%値下げしたい気持ちになります。

10%値下げして、と相談すること自体は、

変ですが、違法ではないですしね。

しかし、これではインボイスによる損失?を

下請けと親事業者、どっちが負担するのか、

という押し付けの話に終始してしまいます。

そうならないためには、価格交渉では、

下請けが免税事業者のままなら消費税分を考慮した値下げに留める、

課税事業者になるなら発生する消費税分を考慮した値上げを行う、

そして、その分増加する親事業者のコストは、

売上価格の値上げに転嫁する、

というのが唯一の方法であるように思えます。

簡単なことではないと思いますし、

良いことなのか、悪いことなのかは別として、

インボイスという制度は、そういうふうにできていると感じます。

沖縄は桜が満開、今週末が見頃です。